Történelmi léptékű esésben volt részünk a héten, ilyen gyorsan, ilyen sokat még nem esett új csúcsról az SP500:

Az esésnek jóval kevesebb köze van a korona vírus terjedéséhez, mint a hírek alapján gondolnánk, és több konzekvenciát hordoz a jövőre nézve, de erről majd máskor…

Egy ilyen gyors korrekció kiváló lehetőség arra, hogy felülvizsgáljuk eddigi tudásunkat a portfólióépítés eszközeiről. Egészen konkrétan azzal kapcsolatban, hogy milyen eszközök biztosítanak védelmet ilyen esések ellen. Vizsgáljuk meg sorjában.

Megfelelő műveltséggel rendelkező befektetők első számú jelöltje az amerikai államkötvények. A hosszú (TLT) illetve közepes lejáratú (IEF) államkötvények árfolyama így alakult az elmúlt egy hónapban az SP500 teljesítményéhez viszonyítva:

Tankönyvi viselkedés. A hosszú kötvények szinte teljes mértékben, a közép lejáratúak fele részben ellensúlyozták a részvények esését.

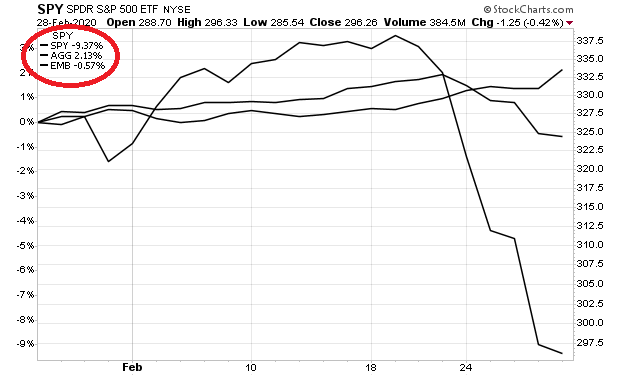

Az (amerikai) államkötvényeknek kiemelt szerepe van (az alacsony csődkockázat miatt) a portfólióvédelem terén. Nézzük meg a teljes kötvénypiac (AGG), illetve a feltörekvő kötvények (EMB) teljesítményét az elmúlt hónapban:

Nem estek együtt a részvényekkel, de ellensúlyozó szerepük minimális volt.

Következő jelöltünk az arany. A nemesfémnek sokan tulajdonítanak válságálló szerepet. Egy tipikus világvége hangulatban, amikor arra várunk, hogy az emberiség 5%-át kiirtja egy vírus, jó opciónak tűnik. Majdnem:

Valóban nem esett az értéke, de nem is produkálta azt a kiegyenlítő hatást, amit az államkötvények esetében láttunk. Az arany nem rendelkezik azzal a mitikus szereppel, amit sokan tulajdonítanak neki.

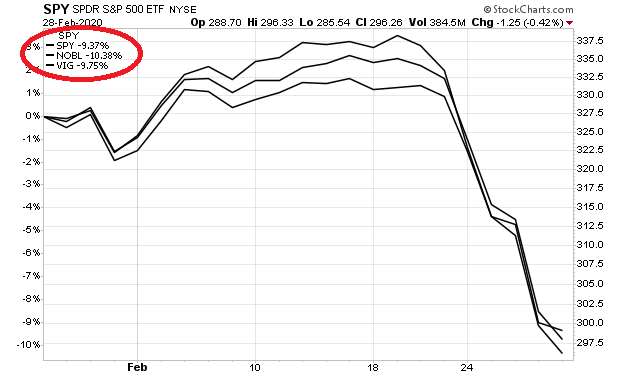

A mítoszok útját járva, nézzük meg az osztalék részvények teljesítményét a mostani korrekcióban:

Két jó minőségű osztalék központú ETF (NOBL, VIG) azt mutatja, semmilyen védelmet nem nyújt osztalék részvények tartása korrekció során. Most nem fogok úgy csinálni, mint aki meglepődött, meghagyom azoknak, akik ezt másként gondolták.

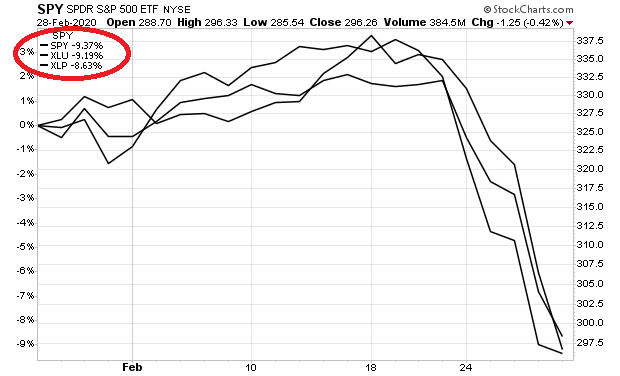

Bizonyos szektor ETF-eknek szintén válságálló szerepet tulajdonítanak. Első helyen a közmű cégek (XLU) állnak, hiszen áramot, vízet és társait a legnagyobb válságban is használni fogunk. A másik jelölt a háztartási cikkeket gyártó szektor (XLP), hiszen fogat mosni, szappant használni, a hátsónkat kitörölni az utolsó pillanatig igyekszünk. Sőt a vírus által kiváltott felvásárlási láz, kimondottan kedvező a szektor számára. Majdnem:

Úgy tűnik, részvényekkel nem lehet védekezni a részvények esése ellen. Tegyünk azért még egy utolsó próbát. Az alacsony volatilitású részvények arról nevezetesek, hogy kisebb mértékben ingadoznak, mint az általános indexek. Ezek egyik jeles képviselője az USMV. Sőt még jobb ötlet, ha két faktort vegyítve próbálkozunk az alacsony volatilitású osztalék részvényekkel (SPHD):

Csak rontottunk a helyzeten 🙂 Részvényekkel nem lehet védekezni a részvények esése ellen.

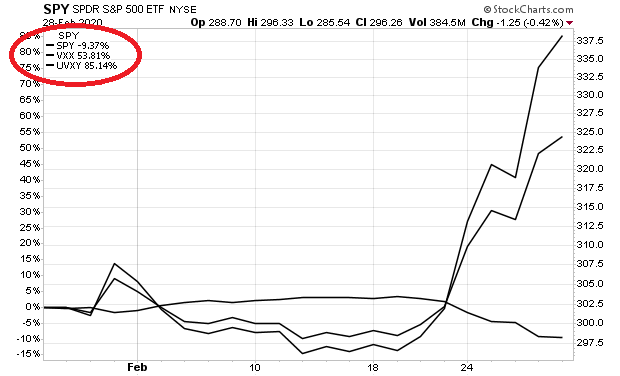

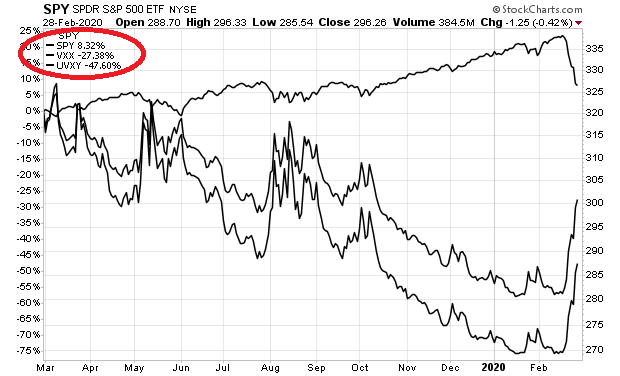

Választhatnánk még short ETF-ek tucatjából. Ezek nyilván jól teljesítenek esésben, csak a probléma annyi, hogy előtte az emelkedés során még többet bukunk velük. Az igazi atomfegyver ezen a téren a volatilitás ETF-ek családja, az 1x tökeáttétellel operáló VXX, illetve a 2x UVXY teljesítménye így alakult:

Nem rossz ugye? A probléma az idáig vezető úttal van:

Ha nem tudod hajszálpontosan időzíteni ezen termékek használatát (és miért is tudnád?), akkor a gatyádat is elbukod, mire egy jó kis válságra kerül sor.

A tankönyv győzedelmeskedett a mostani krízisben is. Védekezés csak eszközallokációs döntésekkel lehetséges. Elsősorban amerikai államkötvények használatával, de kisebb mértékben jó minősítésű egyéb kötvények illetve arany is megteszi.

Pingback: 2020 legnépszerűbb bejegyzései | lustaport